文章導讀▼

告別全面補貼,新青安3.0的「精準購屋」時代來臨

2026年8月,備受矚目的「新青安3.0」即將正式上路。與2023年推出的2.0版本相比,這次的改革不僅是數字的調整,更是政府住宅政策思維的重大轉變。核心精神從「人人有獎」的全面補貼,轉向「精準扶助」的資源分配,旨在將有限的資源挹注給真正有迫切居住需求的年輕家庭與首購族。

面對新制帶來的排富條款、年齡限制與區域房價天花板,您的購屋藍圖勢必需要重新規劃。OK111作為專業的貸款媒合平台,將為您深入解析新青安3.0的關鍵變革,並為不同族群的您,量身打造最佳因應策略。

新青安3.0 vs. 2.0:政策紅利流向大解析

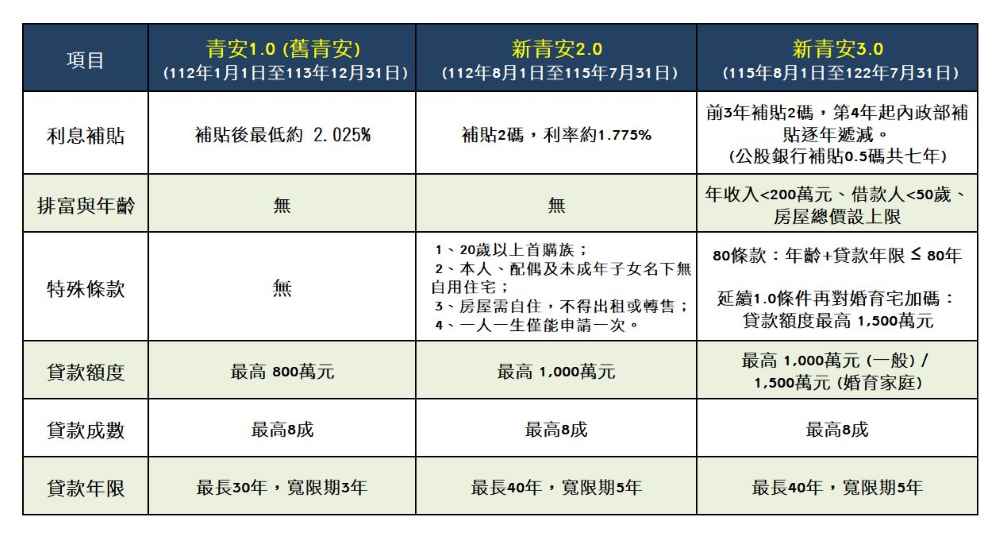

新青安3.0與2.0最根本的差異,在於從「解決買不起」轉向「解決誰最需要幫助」。新增的門檻與加碼措施,讓購屋補助更趨向社會福利的精準投放。以下透過表格,讓您一目了然:

新青安方案比較表

核心改變總結:

-

排富條款:年收入超過200萬的高所得族群將無法申請。

-

年齡限制:借款人須在50歲以下,且受80條款約束,年齡越大,可貸年限越短。

-

區域天花板:房屋總價設有上限,如台北市擬訂為3,500萬元。

-

婚育家庭利多:為了鼓勵生育,有婚育事實的家庭最高可貸1,500萬元。

OK111提醒:您的條件是否符合新青安3.0的申請資格?透過OK111的線上媒合,找到最適合您的貸款方案,能快速幫您初步篩選,避免您大海撈針。

四大族群購屋策略之【首購族】

最大的風險不是買不到,而是「買錯」

對於年輕的首購族而言,新青安3.0的排富與年齡限制,反而為你們創造了一個相對「乾淨」的購屋環境。

不再追高,市場回歸理性

過去兩年房市過熱,許多首購族擔心「現在不買,以後更貴」而倉促進場。如今,在央行信用管制與銀行貸款水位趨緊的雙重影響下,市場交易量降溫,房價雖未大跌,但議價空間已明顯增加。無論是預售屋的讓利、延長付款期,或是中古屋的賣方心態軟化,都為首購族提供了更充裕的談判籌碼。

首購族的致勝策略:

-

-

先求穩,再求有:利用未來半年,花時間評估自己的收支狀況,建立「所得負擔比」的觀念。不要被「最後的優惠」所迷惑。

-

擴大比較範圍:不要只看特定建案,多比較不同區域、不同產品類型的價格與條件。

-

善用平台資源:在尋找合適物件的同時,不妨先透過OK111了解各家銀行的房貸方案與成數。提早準備,才能在看到理想物件時,迅速掌握貸款優勢。

-

🔗 延伸閱讀:《你必需知道的頭期款,準備方法與貸款技巧》

四大族群購屋策略之【雙薪換屋族】

與其將來換屋,不如現在「一步到位」

對於有生育計畫或已成家的雙薪家庭,新青安3.0的「婚育加碼」無疑是最大的亮點。這項政策釋放出強烈訊號:政府希望協助家庭型買盤,一次解決長期的居住需求。

換屋成本遠高於想像

傳統先買兩房、再換三房的模式,如今正面臨嚴峻挑戰。房地合一稅、高額仲介費、裝潢費及搬家成本層層疊加,讓換屋變成「愈換愈辛苦」的輪迴。尤其近年房價基期墊高,賣掉舊房的獲利,往往追不上換屋目標的漲幅。

雙薪換屋族的致勝策略:

-

-

鎖定1,500萬額度:若能負擔,應積極考慮利用1,500萬的貸款額度。這筆資金在新北第一環、桃園青埔、A7重劃區、竹北外圍及台中熱門重劃區,將有機會直接購入三房產品。

-

一次滿足所有需求:將學區、通勤時間、育兒空間、居家辦公等需求一併納入購屋考量,避免因預算妥協而犧牲未來十年的居住品質。

-

諮詢專業平台:如何將1,500萬的額度效益最大化?不同銀行的估價與核貸條件差異很大。OK111能為您一次比較多家銀行方案,找出最符合您家庭財務規劃的貸款組合。

-

🔗 延伸閱讀:《居家裝修或翻新?裝潢貸款從預算規劃到各種貸款管道全面解析》

四大族群購屋策略之【晚婚晚買房族】

別再等房價跌,先保住「貸款條件」

新青安3.0的「50歲年齡限制」與「80條款」,對40歲以上、才開始考慮購屋的族群,敲響了警鐘。時間,正在成為您最大的隱形成本。

時間是最大的成本

許多人在觀望,期待房價修正後再進場。但在新制架構下,即使未來房價小幅修正,也可能無法抵銷因年齡增長而導致的貸款條件縮水。舉例而言,45歲購屋,最高可貸年限可能僅剩35年(80-45=35年),每月還款金額將遠高於35歲的購屋者。

晚婚族的致勝策略:

-

-

立即評估:不要再等待。立即評估自己的財力與需求,確認是否趕得上這班政策列車。

-

優先保住資格:將「取得貸款資格」視為首要目標,然後才是尋找理想物件。只要符合資格,就能享有低利與長年期優勢。

-

尋求專業協助:年長族群的申貸審核通常更嚴謹。OK111的顧問團隊能協助您整理財力證明,並媒合對年長申貸人較友善的銀行,提高過件率。

-

🔗 延伸閱讀:《以房養老是什麼?每月用房換現金的退休理財新選擇》

四大族群購屋策略之【高收入族群】

別再追求最低利率,開始挑選「最好地段」

年收入超過200萬的高所得族群,雖然將被新青安3.0排除,但這不代表您無法買房,而是購屋的邏輯需要徹底翻轉。

利率差距 vs. 資產價值

失去政府補貼,您的房貸利率可能回到2.5%至3%左右。然而,對於財務實力雄厚的高資產族群而言,「利率的微小差距,遠不如房產的未來增值潛力重要」。以1,000萬房貸、利率差1%計算,30年利息雖多出上百萬,但若買錯區域,房價表現落後市場5%至10%,資產價值的損失將是利息的好幾倍。

高收入族的致勝策略:

-

-

思維轉變:從「尋找最有錢便宜資金」轉向「配置最優質資產」。

-

瞄準核心地段:利用市場盤整期,布局具備長期增值條件的區域,如捷運沿線、成熟商圈、明星學區、科技產業聚落及重大建設周邊。這些區域的抗跌性與保值能力最強。

-

尋求多元方案:雖然無法使用新青安,但市場上仍有許多針對高資產客戶的優質房貸方案。OK111的專業顧問能為您分析一般房貸、理財型房貸等多元方案,協助您將資金做最有效率的配置。

-

🔗 延伸閱讀:《揭露投資錯覺漲幅盲點,實現資產穩定增長的重要性》

新青安3.0的到來,是購屋市場的一次重大洗牌。不論您屬於哪個族群,唯有掌握政策脈動、調整購屋思維,才能在這波變革中立於不敗之地。

OK111深耕貸款媒合領域,擁有超過30家借貸業者的合作網絡。我們不直接放款,而是扮演您與銀行之間的智慧橋樑,根據您的個人條件與需求,精準媒合最有利的貸款方案。

立即前往 OK111官網,進行免費線上估價與方案諮詢,讓我們為您的購屋之路,做好最完整的資金規劃!