文章導讀▼

在現代生活裡,不管是投資、消費還是日常開支,很多人最頭痛的就是「資金調度」問題。尤其當你背負著每月房貸壓力時,現金流更容易緊繃,稍有變故就會引發資金短缺的困境。不論是房貸繳款、突發開銷、或是想要改善生活品質,如何妥善安排手上現金並找到合法、適合的資金來源,成了多數家庭不得不面對的課題。OK111 作為安全合法的資金媒合平台,一直致力於幫助你在資金壓力下找出解法——透過本篇房屋結構影響切入,帶你了解可運用的資金策略與注意事項。

地震來襲毫不留情,選擇安全建築才是保護家人與自己的根本保障。OK111想透過此文章整理,藉此提醒您,購屋時不能僅看格局與裝潢,更應注重房屋結構設計與施工品質,並透過專家檢視來確認房屋的安全性。對於住在危險建築中的住戶,更需要提高警覺,盡早採取補強行動,確保居住安心。

台灣曾發生如九二一大地震導致多起建築倒塌,以及2016年維冠金龍大樓,再到近期2024年花蓮地震,因地震倒塌造成嚴重傷亡的事件。地震發生時,房屋結構的穩定性直接關係到住戶的性命安全。專家已總結出一些特別危險的房屋類型與結構問題,提醒民眾在購屋或居住時務必注意,以下為詳盡解析與對策:

高危險建築類型:海砂屋與爐碴屋

-

海砂屋

海砂屋通常發生在屋齡較高的建築,因混凝土中摻雜過量氯離子導致鋼筋嚴重腐蝕。其特徵包括:

-

地板、廁所、浴室天花板等區域油漆剝落或滲水情況嚴重。

-

陽台或廁所天花板腐蝕快速,鋼筋外露甚至鏽蝕肉眼可見。

-

-

爐碴屋

爐碴混凝土摻雜有害成分,如大量游離氧化鈣,遇水後會膨脹,導致混凝土表面出現脫落或起泡情況。可透過以下方式初步判別:

-

牆面、樑柱、天花板是否有粉末狀脫落現象。

-

頂樓與地下室濕氣較重的地方情況是否特別明顯。

-

建築施工與房屋結構設計常見問題

在地震中容易導致倒塌的建築結構問題如下:

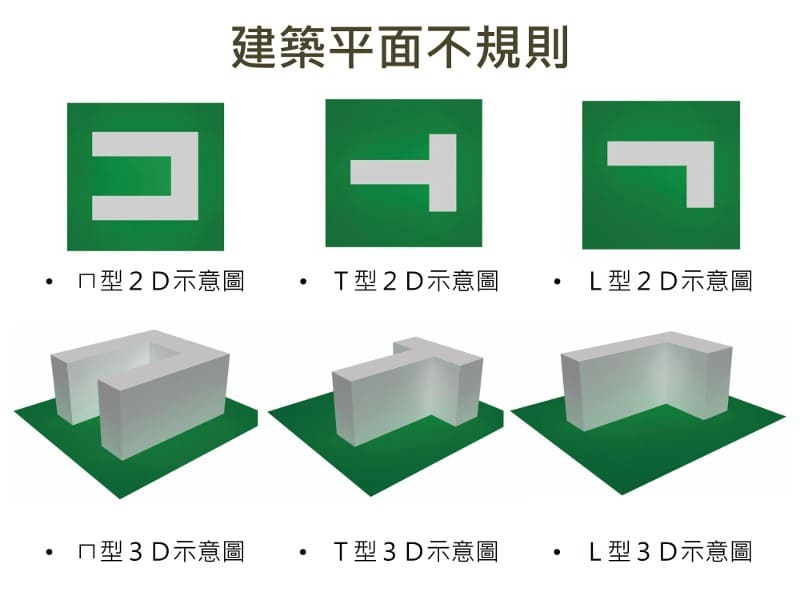

- 結構平面與立面不規則(如「大L」、「大T」、「大U」形建築)。

- 底層軟弱層(軟腳蝦大樓):

-

底層挑高設計、高層建築中某一樓層的牆面數量明顯不足。

-

軟弱層會因吸收過量地震能量而產生變形與結構破壞。

-

- 短柱、短樑的設計與施工:

-

包括樑柱接頭綁紮不良、箍筋間距過大或設計不符合規範。

-

- 混凝土與鋼筋品質問題:

-

若混凝土強度不足或鋼筋配置密集且間距過小,結構抵抗地震能力會下降。

-

如何避免購買危險建築?

-

避免底層軟弱層大樓

軟弱層會導致地震時建築受力不均乃至瞬間崩塌,以下為常見特徵:

-

挑高設計:一樓層高度過高,可能作為商場或開放空間,但缺乏足夠的結構支撐。

-

牆面不足:某層牆面顯著少於其他層,結構穩定性大幅降低。

-

-

檢視建築穩定性

-

確認大樓設計是否對稱規則,如矩形、方形較為穩定。

-

避免購買「大L」、「大T」或「大U」形建築,這些不規則結構受力不均,容易在地震中產生扭力與破壞。

-

-

鑑別建材問題

-

看屋時留意牆面是否有異常剝落、起泡現象,詢問鄰居是否發現混凝土裂縫等問題。

-

可尋求建築專家協助,特別對屋齡較高的房屋進行細緻檢查。

-

改善措施與補助建議

對於已存在安全隱患的建築,可考慮採用以下補強措施:

- 結構補強

增設剪力牆、增設鋼斜撐或梁柱構架等方式,提升建築穩固性。 - 申請老屋健檢與補助:

-

台灣內政部提供老屋健檢與結構補助,協助住戶早日排查隱患。

-

可向當地政府或營建署查詢補助細節,為住宅進行結構性能評估。

-

要分辨一棟房屋是否安全,有幾個關鍵檢查項目和步驟可供參考,從外觀到內部結構進行全面評估,才能確保房屋在地震、颱風等極端情況下足夠穩固安全。以下為分辨房屋是否安全的建議內容與常見事項:

-

觀察房屋外觀與結構特徵

-

-

牆面與結構裂縫檢查

注意外牆是否有明顯裂縫或傾斜。特別是深裂縫可能代表結構性問題,需要進一步專業檢查。 -

是否存在不規則設計

避免購買「大L」、「大T」、「大U」形結構的建築,此類設計會因受力不均,在地震中更易受損。 -

檢查是否有軟弱層

外觀上如果發現底層挑高、牆面稀少或過於開放(例如設有大型商場或停車場),這可能是「軟腳蝦大樓」的特徵,此類建築在地震時容易倒塌。 -

屋齡問題

50年以上老屋多未符合現代耐震規範,樑柱設計不足。

-

-

內部結構與材料檢查

-

-

確認鋼筋與混凝土品質:

-

鋼筋是否有鏽蝕跡象?這可能是海砂屋或材料腐蝕的警訊。

-

混凝土上是否有脫落、粉末堆積現象?這可能代表爐碴混凝土的使用問題。

-

-

牆面與天花板檢查:

-

看牆面與天花板是否光滑平整,若有剝落或異常滲水,可能預示內部結構有問題。

-

注意陽台、地下室等濕氣較重區域是否有腐蝕或脫落痕跡。

-

-

-

確認是否符合現行耐震規範

-

-

新建築

台灣現行的耐震設計規範已大幅提升結構安全性,確保新建房屋能抵禦中強震。但購買老舊建築時,請確認其是否有進行耐震補強,是否符合當前規範。 -

查詢房屋的耐震設計

可以向建造商或房屋所有者索取相關結構設計與驗收資料,了解房屋的耐震能力。

-

-

尋求專業評估

-

-

房屋健檢

建議透過內政部或地方政府申請「房屋健檢」,由專業技師進行全面檢查,包括結構穩定性、地基沉陷以及耐震能力。 -

尋求建築師或結構工程師協助鑑定

專家可以透過專業儀器與經驗,檢查房子的地基是否穩固、是否有結構隱患。 -

使用結構補強技術

若確認結構有潛在問題,可考慮增設剪力牆、鋼斜撐或制震器等方式,進行補強。

-

-

調查周邊環境與歷史紀錄

-

-

地質與災害風險

確認房屋建於地質穩定區域,避免山崩地滑或地震帶附近。 -

房屋歷史檔案

查詢房屋是否曾經歷鋼筋外露、地基沉陷等事件,有助於了解隱藏問題。 -

鄰里狀況與住戶反饋

與附近住戶交流,瞭解建築物是否曾出現牆面剝落、漏水或其他安全問題。

-

-

震後快速檢查建議

如果房屋經歷過地震,應立即進行以下檢查:

-

-

檢查地基或結構傾斜

注意房屋是否有異常傾斜或沉陷跡象。 -

檢查門窗與牆角

門窗是否難以關合、牆角是否有新裂縫出現,這可能是結構受損的警訊。 -

專業檢測

透過專業技師或建築師進一步診斷是否需要進行補強或修復。

-

房屋安全不僅關係到財產,更直接影響住戶人身安全。在購屋或長期居住前,建議全方位檢查房屋外觀、內部結構與周邊環境,並尋求專業人士協助確保建築穩固。如對老舊房屋或潛在危險結構有所疑慮,應積極進行補強工程,並善用政府資源,如「老屋健檢補助」,提升居住安全。

🏠 房屋結構為什麼會影響房貸?

銀行放款的核心邏輯很簡單:

👉 房子值不值錢?將來好不好處理?

而「房屋結構」正是影響房屋安全性、耐用度與保值性的關鍵。

🏠不同房屋結構對房貸的影響?!

1️⃣ 鋼筋混凝土(RC)【最吃香】

常見於: 電梯大樓、新成屋

房貸影響:

-

-

-

✅ 銀行愛好者

-

✅ 成數高(最高可 7~8 成)

-

✅ 利率較漂亮

-

✅ 屋齡可接受度高

-

-

👉 幾乎所有銀行都願意承作

2️⃣ 鋼骨鋼筋混凝土(SRC)【高價值】

常見於: 高樓層大樓、商辦

房貸影響:

-

-

-

✅ 抗震佳、結構最穩

-

✅ 銀行評價非常高

-

❗ 房價高,總貸款金額大,審核會更嚴

-

-

👉 成數高,但會更看重收入與還款能力

3️⃣ 加強磚造、磚造【影響開始變大】

常見於: 老公寓、透天厝

房貸影響:

-

-

-

⚠️ 成數降低(可能 5~6 成)

-

⚠️ 屋齡限制嚴格

-

⚠️ 部分銀行不承作

-

-

👉 若屋齡偏高,常需要搭配增貸、二胎或其他方案

4️⃣ 木造、鐵皮屋、輕鋼構【最不利】

房貸影響:

-

-

-

❌ 多數銀行不承作

-

❌ 幾乎無法申請一般房貸

-

⚠️ 僅少數民間或特殊案件可處理

-

-

👉 若急需資金,通常需評估其他融資方式

🏠 房貸壓力如何影響你的資金安排

房貸通常是大部分家庭最大的每月支出之一,尤其當利率變動或收入波動時,原本穩定的現金流可能變得緊繃。當房貸占收入比例過高,例如超過 30–35% 時,日常支出、學費、醫療、車貸等生活支出都可能受到擠壓,導致需要額外籌措資金來紓困。這種例子在實際理財規劃中非常常見,因此在考量各種資金方案前,先理解自身的房貸負擔與月度現金流狀況是非常重要的。

🏠 房貸增貸與二胎房貸是什麼?適合什麼族群

當現有的房貸壓力太大、或原本的房貸額度已用盡時,除了考慮信用貸款或小額借款外,你還可以從「房貸增貸」或是「二胎房貸」著手。透過 OK111 所引薦的貸款業者, 二胎房貸通常可用你原本房產做抵押,取得更大額度的資金,有助於整合高利債務或投入其他急需資金的需要。

不過,這類方式會以房屋作為擔保,務必要理解二胎房貸的風險與還款條件,避免未來負擔過重。

延伸閱讀:《二胎房貸是什麼?優缺點、風險解析與安全申辦重點一次看懂》

🏠 房貸與資金週轉的實用策略

除了上面提到的房貸增貸或二胎房貸之外,以下是幾個可考量的方向:

🔹 先評估債務比與現金流狀況

了解每月房貸、生活開支與其他債務的比例,才能決定是否需要進一步尋求資金調度。

🔹 比較多種資金方案的條件與風險

包括信用貸款、小額借款、房貸相關增貸方案,選擇最適合你現況的路徑。

🔹 如必要,可以透過合法的媒合平台找專業協助

OK111 提供各種借貸管道媒合,讓你快速了解不同方案的申請條件與額度。

🏠 有房貸需求但結構不理想怎麼辦?

實務上可以考慮:

✔ 評估是否可搭配二胎房貸

✔ 比較不同銀行與合法融資管道

✔ 用整體資金規劃,而不是只看單一房貸

這也是為什麼很多人會透過 OK111 這類合法資金媒合平台,一次比較多種方案,找出「銀行不行,但合法可行」的解法。