什麼是信用貸款?

正因為沒有抵押物,對金融機構而言風險較高,因此他們會非常嚴格地審核申請人的各項條件。對於有資金需求的您來說,選擇一個像OK111借貸媒合平台這樣整合合法、安全借貸資訊的平台,能幫助您在申請前先了解自身條件與市場方案,安全地找到適合的資金來源。

信用貸款的審核關鍵因素

金融機構主要會從以下幾個面向來評估您的信用風險:

。這是審核中最重要的一環。機構會向財團法人金融聯合徵信中心調閱您的信用報告。。報告中會顯示您過往與所有銀行的往來紀錄,包括:

-

-

- 信用卡使用狀況:是否有預借現金、遲繳、欠款、循環利息等不良紀錄。

- 其他貸款狀況:是否有其他信貸、車貸、房貸,以及還款是否正常。

- 負債比例:目前的總負債金額是否過高。

-

。維持按時全額繳清信用卡帳單、避免頻繁預借現金,是累積良好信用評分的關鍵。

。銀行需要確認您有穩定且足夠的收入來支付每期的還款。

。必備文件通常包括:

-

-

- 薪資轉帳存摺:最近3-6個月的紀錄,這是最有力的證明。

- 所得扣繳憑單:最近年度的報稅資料。

- 經常往來的存摺:顯示您的資金流動與財務管理習慣。

-

。年齡:通常需年滿18歲,且貸款到期時不得超過65-70歲(各銀行規定不同)。

。職業:這是影響利率高低的重要因素。

-

-

- 優質客戶:如軍公教人員、醫師、律師、會計師、教師、百大企業員工等,因其職業收入穩定,通常能獲得較低的優惠利率和較高的核貸額度。

- 一般上班族:只要有穩定工作和收入證明,也有很高的核貸機會。

-

※ OK111線上媒合系統能根據您的職業、收入等基本條件,初步引薦可能符合您身份的貸款方案,省去盲目比較的時間。

信用貸款的優點

-

-

- 核心優勢:純以個人信用為憑,免去提供房屋、土地等有形資產的壓力,對沒有抵押品的上班族而言門檻較低。

- 法規保障:如您所述,受《銀行法》第12-1條規範,銀行不得要求借款人提供「連帶保證人」,對借款人是一大保障。

-

-

-

- 數位化服務:多數銀行與金融機構提供全年無休的線上申請平台,只需填寫基本資料,幾分鐘內即可完成送件,大幅節省臨櫃辦理的時間成本。透過OK111借貸媒合平台,彙整合法安全的貸款管道,讓找資金更有效率。

-

-

-

- 急用首選:相較於房貸動輒數週的審核撥款流程,信貸的審核時間短,許多金融機構甚至推出「最快當日撥款」的服務,能迅速解決資金週轉需求。

-

-

-

- 受金管會嚴格監管:所有貸款條件(如利率、各項費用、總費用年百分率APR)都必須揭露,杜絕非法地下錢莊的詐騙和高利貸風險。這也是為什麼您需要選擇OK111借貸媒合平台,因為合法資訊整合平台如此重要,不僅提供一個安全的借貸環境,也確保所有方案皆公開透明。

- 合約明確:核貸後會提供明確的撥款通知書與約定書,每期應繳金額和期限都清清楚楚,便於個人財務規劃。

-

-

-

- 可量身選擇:市場上有各種方案針對不同客群(如薪轉戶、軍公教、特定企業員工等),提供低利率、低手續費或前期優惠利率等選擇,消費者可以比較後找到最適合自己條件的產品。OK111線上媒合系統正是透過專業的媒合引薦,協助資金需求者從多元借貸項目中找到最適合自己的方案。

-

信用貸款的潛在缺點與注意事項

然而,信用貸款並非只有優點,在申請前也必須審慎評估以下潛在的缺點和風險:

這是最大的缺點。因為沒有抵押品,銀行為覆蓋潛在的違約風險,收取的利息自然會比房貸或政策性貸款(如就學貸款)高得多。若信用狀況並非極佳,利率可能會更高。

信貸的還款年限通常最長為7年,不同於房貸可長達20-30年。這意味著每月的還款金額會較高,對月收入的負擔也較大。

違約金:許多信貸合約規定,若在一定期間內(例如前六期或第一年)提前清償全部貸款,需要支付一筆違約金。申請前務必問清楚相關規定。

若短期內向多家銀行申請信貸,會在聯徵中心留下多次「新業務查詢」紀錄,這會讓銀行認為您非常缺錢,反而可能導致評分下降,申請被拒或拿到更差的條件。建議先透過OK111平台了解市場概況與自身條件,鎖定目標後再申請,避免不必要的聯徵查詢。

因為取得資金方便,若沒有謹慎的財務規劃,容易將貸款用於非必要的消費,導致債務纏身,陷入以債養債的惡性循環。

誰適合申請信用貸款?

信用貸款非常適合有以下需求的人:

-

資金週轉:短期內有小額資金需求。

-

整合負債:將高利率的信用卡循環息或小額信貸整合到一筆利率較低的貸款中,減輕每月還款壓力。

-

投資理財或進修深造。

-

購買高單價消費品:如家電、機車、裝潢等。

無論您的需求是什麼,OK111借貸媒合平台都能為有資金需求的您,引薦安全且適合的借貸方案。

信用貸款還款方式

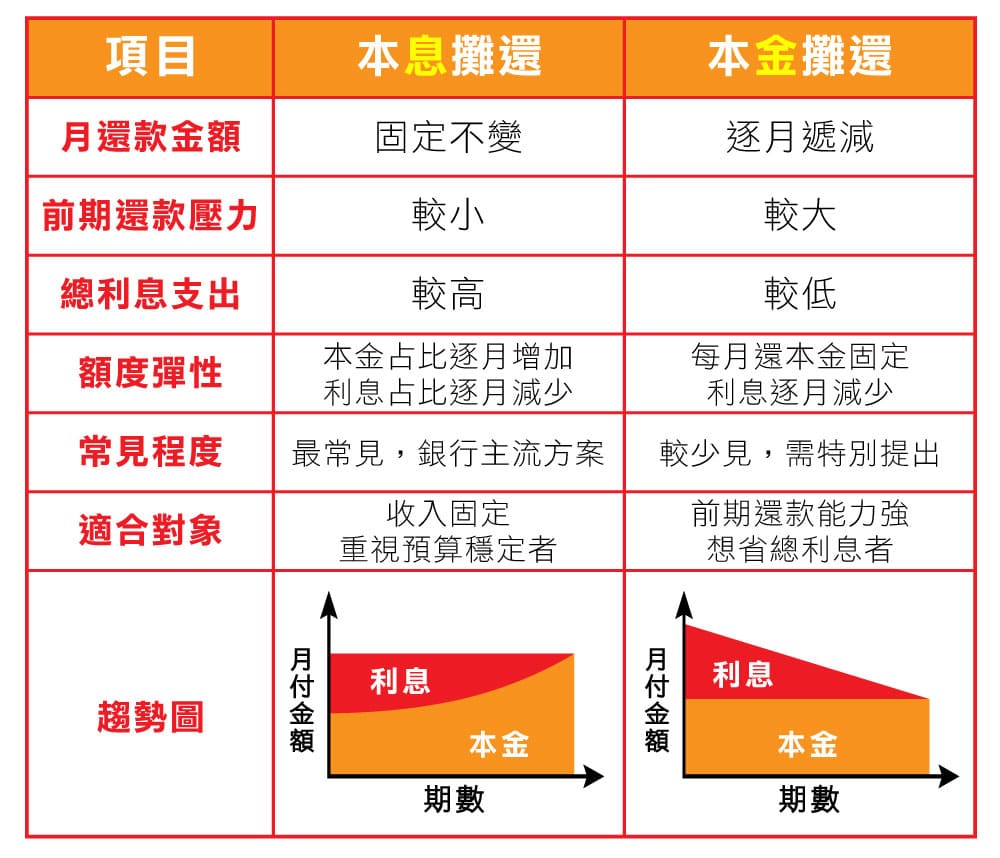

1. 本息平均攤還(亦稱「額定攤還法」)

這是絕大多數信用貸款採用的方式。

-

-

- 將貸款期間內的全部本金與利息加總,平均分攤到每一期(每月)。因此,在利率不變的整個還款期間內,您每個月償還的金額固定不變。

-

-

-

- 雖然每月總還款額固定,但其內含的本金與利息比例會逐月變化。

- 前期:償還金額中,利息佔比較高,本金佔比較低。

- 後期:隨著本金餘額減少,利息也隨之降低,償還金額中本金佔比會逐漸提高。

-

-

-

- 還款壓力穩定:每月繳款金額固定,容易進行個人財務規劃與預算管理。

- 初期還款壓力較小:相較於本金平均攤還法,第一期的還款金額較低。

-

-

-

- 總利息支出較高:因為前期償還的本金較少,利息是根據較高的本金餘額計算,導致總支付的利息總額會比「本金平均攤還法」來得多。

-

-

-

- 每月收入固定的上班族。

- 希望還款金額穩定、便於管理預算的借款人。

-

2. 本金平均攤還(亦稱「本金定額攤還法」)

這種方式較少見,通常需要主動向銀行提出需求,且銀行不一定提供。

-

-

- 將貸款本金平均分攤在每一期,每月償還的「本金」金額固定。而每期的利息則根據當期期初剩餘的本金進行計算。

-

-

-

- 由於每月還掉固定本金,貸款餘額會穩定下降。

- 因此,每期需支付的利息會逐月遞減。

- 連帶使得每月的總還款金額(本金 + 利息)會逐月遞減。

-

-

-

- 總利息支出較低:因為本金下降速度快,計息的基礎逐月減少,整體來說支付的總利息較少。

-

-

-

- 初期還款壓力大:還款初期,本金餘額最高,所以計算出來的利息也最高,導致初期的每月總還款金額會很高。

- 初期還款壓力大:還款初期,本金餘額最高,所以計算出來的利息也最高,導致初期的每月總還款金額會很高。

-

-

-

- 預期未來收入可能減少,希望前期多還一些(例如年終獎金豐厚者)。

- 希望盡可能省下總利息支出,且初期還款能力較強的借款人。

-

無論選擇哪種還款方式,都務必注意合約中的「提前清償條款」。許多信用貸款合約會規定,若在綁約期內(例如前六個月或第一年)提前全部還清貸款,銀行會收取一筆「提前清償違約金」。申請前一定要向專員問清楚相關規定,以免省了利息卻多了違約金。在OK111的媒合過程中,也會提醒您注意這些關鍵細節,保障您的權益。

你覺得信用貸款好嗎?

它是一個中性的金融工具,好壞取決於您「如何使用」它。

好:如果您信用良好、有穩定收入,只是需要一筆資金用於整合高利率負債、投資進修、或緊急週轉,並且仔細計算過還款能力,那麼信用貸款是一個安全且高效的優質選擇。

不好:如果您信用紀錄不良、收入不穩定,或只是想借錢來滿足衝動性消費,那麼申請信貸可能會讓您陷入更高的債務困境。

建議:申請前,務必透過銀行官網的「貸款試算」工具,或經由OK111引薦的借貸管道確認還款金額,詳細計算每月還款金額是否在收入可負擔的範圍內(通常建議不超過月收入的三分之一),並多方比較不同銀案的總費用年百分率(APR),這才是真正的貸款總成本。

-

-

無需抵押是信用貸款最大的優點,但相對的,其利率通常高於有抵押的房貸或車貸。

-

申請前,建議先透過銀行的「線上試算」功能或經由OK111引薦的借貸管道確認申貸額度與利率,初步了解自己可能符合的額度與利率區間,並謹慎評估自己的還款能力。

-

切勿同時向多家銀行送件申請,因為每一次申請都會在聯徵中心留下紀錄,短時間內多次查詢會讓銀行認為您非常缺錢,反而可能降低核貸成功率。建議先透過OK111借貸媒合平台比較2-3家貸款方案後再選擇最適合的申請,安全又省時。

-

簡單來說,信用貸款就是您用過往累積的「良好信用」作為擔保,向銀行或金融機構換取資金的一種方式。維持良好的信用紀錄,就是為自己未來爭取最佳貸款條件的無形資產。而OK111借貸平台的價值,就在於幫助您善用這份無形資產,在安全的環境下,有效率地找到適合自己的借貸方案。