文章導讀▼

什麼是信用小白?為什麼「沒欠錢」反而更難貸款?

在金融世界裡,「信用小白」指的是從未與銀行或金融機構有過信用往來紀錄的人,例如沒有信用卡、沒有任何貸款紀錄。這類族群在實務上,正是 OK111 借貸媒合平台 最常協助評估與規劃的對象之一。

許多人會直覺認為:「我從來沒有欠過錢,我的信用紀錄應該不錯吧?」或者「我沒有任何債務記錄,那麼取得貸款應該很容易?」但實際情況卻恰恰相反。

對銀行而言,沒有紀錄 ≠ 沒有風險,而是「無法評估風險」。在缺乏歷史數據的情況下,金融機構往往會採取保守策略,甚至直接拒絕貸款申請。這也是 OK111 常提醒信用小白,在進銀行前先做好評估,才能避免白白浪費聯徵次數。

❌ 沒有信用紀錄 ≠ 信用良好

✅ 有穩定、可追蹤的還款紀錄,銀行才願意放款

在現代金融體系中,信用分數成為銀行衡量信任度的指標,它直接影響你的貸款申請能否成功。因此,建立和維護良好的信用記錄是獲得金融機會的關鍵所在。

信用小白最常遇到的四大貸款困境

如果你是「信用小白」,即完全沒有信用記錄的人,常見挑戰包括以下幾點,這些也都是 OK111 在實務諮詢中最常見的狀況:

1️⃣ 利率偏高

- 銀行無法有效評估你的還款能力,因此通常會給予較高的風險利率,甚至可能達到8~10%。

- 這是因為缺乏信用歷史讓銀行對你採取保守的策略以減少風險。

2️⃣ 信用額度有限

- 由於沒有過往信用記錄,初期申請信用卡或貸款,多半只能拿到最低額度,資金運用彈性受限,這也是 OK111 建議循序累積信用的原因。

3️⃣ 貸款難以核准

- 即使你擁有穩定工作與收入,銀行仍可能因為信用記錄空白而拒絕你的貸款申請,導致不少人轉而尋求 OK111 的替代評估方案。

4️⃣ 槓桿操作限制

- 缺乏信用記錄使得在使用信貸、房貸或股票質押等金融工具上受到限制,進一步影響你的資金運作靈活性。

透過意識到這些挑戰,信用小白可以開始著手建立並提升信用記錄,以改善在金融體系中的定位。

正確培養信用的第一張門票:信用卡

如何開始養信用,建立長期信用記錄?

建立良好的信用記錄的首要一步是申辦一張信用卡,並且正確且持續地使用它。使用信用卡相當於向銀行借錢消費,每月按時全額繳清帳單,讓每一期帳單都轉化為信用報告上的正面紀錄,從而提升信用評分。

使用信用卡的注意事項

1️⃣ 按時全額繳清帳單(避免最低應繳)

每期信用卡帳單到期前,務必全數繳清。這樣不僅避免了高額的利息支出(信用卡的結欠利息通常年息超過30%),更重要的是持續保持良好的信用紀錄。

2️⃣ 適度消費

使用信用卡時,應控制在可承受的範圍內,避免過度消費。保持低於信用額度30%的消費比例,這樣能夠表現出你良好的信用管理能力,並避免可能的財務壓力。

3️⃣ 避免頻繁申請新卡(避免聯徵多查)

過於頻繁地申請新卡可能對信用評分有負面影響。每次申請都會產生硬查詢,對信用評分造成短期影響。因此,在選擇信用卡時應仔細斟酌,選擇最符合需求的卡片。

4️⃣ 不使用預借現金、循環利息

通過這些策略,你可以有效地建立和提升個人的信用記錄,從而為未來申請貸款或其他金融產品鋪平道路。保持良好的信用不僅能讓你獲得更優惠的利率,也能提升財務靈活性,避開因信用不佳而帶來的潛在困難。

聯徵信用評分是什麼?分數怎麼看?

信用評分,亦稱聯徵分數,是由財團法人金融聯合徵信中心根據個人與金融機構的往來紀錄進行量化分析而得的一種分數,用於評估個人的信用風險。這些分數對金融機構來說非常重要,因為它們能夠幫助銀行和其他貸款機構衡量借款人的信用可靠性。

信用評分的三種情況

1️⃣ 暫時無法評分

這種情況常見於「信用小白」,即從未與銀行有信用往來的人,或是持卡尚未滿三個月且沒有消費紀錄者,這讓系統無法進行有效評分。

2️⃣ 分數剛好在200 分情況

當個人的信用分數為200時,通常意味著存在著信用瑕疵(遲繳、呆帳)。這也表明可能有逾期還款或其他負面紀錄。

3️⃣ 分數介於200-800 分之間

多數人落在這個區間內,表示沒有重大信用瑕疵,且非信用小白。信用評分越高,則代表信用狀況越好,銀行更願意提供更好的貸款條件。落在60%-70%的分數段,意味著你的信用評分超過了60%的人。

信用評分的重要性

1️⃣ 貸款申請

信用評分決定了貸款是否能獲批、貸款的額度及利率。高信用分數通常能帶來更高的貸款額度以及更低的利率,這對借款者來說是相當有利的條件。

2️⃣ 信用卡申請

擁有較高的信用評分可以使信用卡申請更容易成功,且可能獲得更高的信用額度。這為個人提供更多的財務靈活性。

整體而言,信用評分如同一個人的財務履歷,影響著許多方面的金融決策。例如,就像剛畢業的學生在找工作時,由於缺乏實務經驗而被公司質疑能力,信用小白因為沒有信用歷史而被銀行視為風險較高的借款對象也是類似的理論。因為沒有可供評估的歷史紀錄,銀行在貸款給「小白」時會更加謹慎。因此,建立並維護良好的信用記錄在現代金融體系中至關重要。

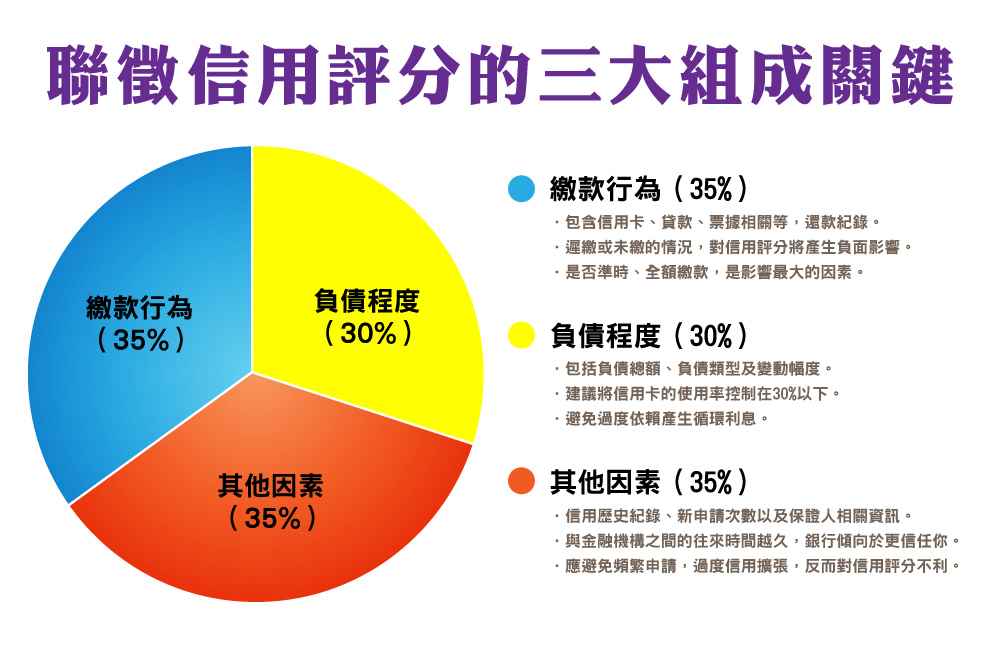

聯徵信用評分的三大組成關鍵

信用評分對於個人的財務健康相當重要,了解其組成因素有助於有效管理和提升自己的信用評分。根據聯徵中心的資料,信用評分主要由以下三大類資料構成:

1️⃣ 繳款行為(35%)

- 所有與信用卡、貸款、票據相關的還款紀錄都在評估範圍內。

- 如果有遲繳或未繳的情況,則會對信用評分產生顯著的負面影響。

- 因此是否準時、全額繳款,是影響最大的因素。

2️⃣ 負債程度(30%)

- 取決於你的負債情況,包括負債總額、負債類型及變動幅度。

- 過高的負債會被視為一種信用風險,因此建議將信用卡的使用率控制在30%以下,以免過度依賴循環利息。

3️⃣ 其他因素(35%)

- 這部分涵蓋信用歷史的長度、新信用的申請次數以及保證人相關資訊。

- 信用歷史越長,意味著你與金融機構之間的往來時間越久,銀行傾向於更信任你。

- 此外,頻繁的新信用申請會被認為是過度信用擴張,對信用評分不利。

如何避免扣分?

-

- 保持良好還款習慣: 確保所有帳單按時支付,避免遲繳或未繳現象。

- 控制負債水平: 監控負債,確保不超過負擔能力,尤其是保持信用卡使用率低於30%。

- 謹慎申請新信用: 避免頻繁申請新信用卡或貸款,以免被視為信用擴張過度。

透過理解這些因素,你可以針對自己的財務狀況進行調整,從而有效地改善和提升信用評分。這不僅能幫助你在未來的貸款申請中獲得更優的條件,也能提升你的整體財務穩定性。

6大信用養成法則,成為銀行眼中的優質客戶

想要輕鬆提高信用評分?OK111提供這些策略能幫助你:

-

-

累積長期信用紀錄: 維持穩定的金融往來記錄,建立受信任的信用歷史。

-

控制信用卡使用率: 控制信用卡的使用,不要超過可負擔範圍,避免不必要的支出。

-

準時全額繳款: 所有帳單須在到期前準時繳清,避免出現逾期情況。

-

避免過度負債: 監控負債情形,確保不超過自身財務能力,保持負債在合理水平。

-

不輕易替人作保: 避免替他人作保,以減少承擔過多的信用風險。

-

不宜頻繁申辦: 避免短時間內集中申請多張信用卡或貸款,以維持穩定的信用評分。

-

這些原則不僅能提升你的信用評分,也能讓你成為銀行眼中信譽良好的客戶。

改善信用評分的3個辦法

洗白方法一:穩定的薪資和信用卡正確使用

要在銀行建立良好的信譽,首先需要有穩定的薪資轉帳紀錄,並持續三個月以上,可以幫助你申辦信用卡,而使用信用卡四個月後能開始累積信用分數。重要的是在消費後準時全額繳清帳單,避免使用信用卡的最低應繳金額。保持信用卡使用率在總額度的30%以下,並避免使用預借現金功能,以免因循環利息造成信用評分下降。

洗白方法二:帳戶留存資金和避免擔保

確保你的薪資帳戶始終保持一定的餘額,不要變成月光族,這樣可以讓銀行認為你有財務能力。提領時也要避免小額提領,盡量保持最低提領額度。除此之外,儘量避免成為他人的保人,因為這可能在你的信用紀錄中留下負面的標記,即便正常還款,銀行仍可能將擔保視為高風險動作。

洗白方法三:提供財力或資產證明和擔保品

如果急需資金周轉,信用小白可以透過提供穩定工作的證明、財力證明來申請貸款。被視為收入穩定的職業,如軍人、公務員或醫療人員,通常更容易獲得銀行信任。此外,若能將不動產作為擔保,銀行會更願意提供貸款,因為有抵押品可以降低風險。

這些方法有助於漸進改善信用評分,並提升在銀行中的信譽,增加獲得貸款的可能性。

銀行審核其實在看什麼?聯徵 22 項重點一次看懂

開啟槓桿理財前請注意以下幾點:

1️⃣ 聯徵條件因素:

01. 不要當「小白」(聯徵沒有紀錄)

02. 聯徵分數/信用評分維持600分以上

03. 每期貸款或信用卡帳單準時全額繳清

04. 不繳最低應繳金額,而是全額繳清帳單

05. 不動用到循環利息

06. 能不使用信用卡分期、帳單分期、或分期0利率就不要使用

07. 不使用預借現金功能

08. 不刷爆信用卡

09. 信用卡使用額度控制在總額度的30%以下

10. 不任意剪卡/停用信用卡,導致信用長度不足

(第一張信用卡用越久,評分越高,剪掉反而會讓紀錄變短、分數下滑。)

11. 不頻繁申請信用卡或貸款(3個月內新業務3次以上視為「聯徵多查」)

12. 定期調高信用卡額度

2️⃣ 個人財務因素:

13. 注意總負債比是否偏高

14. 維持良好的薪轉記錄

15. 貸款時最好在任職的公司已經超過半年

16. 不要當月光族,百元提領,無資產,把帳戶領到低於一千元內

17. 收入以「薪轉」和「扣繳憑單」取其高

18. 需提供至少最近 3 個月的財力證明

19. 近一年內有無增貸紀錄

20. 信用卡有無強制停卡紀錄

3️⃣ 其他風險因子:

21. 帳戶不得被列為警示戶

22. 申請貸款資料須準備充足

OK111 專業提醒:信用小白不等於沒機會

對於信用小白來說,選對管道比亂申請更重要。透過 OK111 借貸媒合平台,可依個人條件協助評估合適的金融方案,避免盲目申請造成「聯徵多查」,反而影響未來信用評分。

✔ 協助判斷是否適合進銀行時機

✔ 避免錯誤申請傷害信用

✔ 規劃養信用與資金調度並行策略

免費聯徵報告怎麼查?

台灣聯徵中心(金融聯合徵信中心)提供每人每年度(1月1日至12月31日)可免費申請一次紙本中文版個人信用報告(含信用評分),超過該年度首次免費次數後,第二次(含)起每次申請需支付新台幣100元。

紙本/線上每年各免費一次,但線上查的資訊很簡陋是極精簡版。

紙本申請方式有三種方式:

-

- 郵局代收辦理

- 親臨聯徵中心櫃台辦理

- 郵寄申請

如需使用郵局代收辦理,最簡單的方式直接到離你最近的郵局儲匯窗口辦理,填寫「郵局代收聯徵申請書」,並在申請書上貼上以下影本:

-

- 身分證正反面影本

- 第二身分證明文件(健保卡、護照、駕照等)影本

可以帶正本請郵局幫忙直接影印貼上即可(影印會收6元).

申請時記得將以下加查代碼填入:

A11/A50/B05/B07/B29/B33/B42/B45/B49/B66/B67/B72/B99/C01/J01/J03/J10/K21/K22/K33/K34/S10/S11/Z07/Z13/Z22/Z54

銀行到底在查你什麼?聯徵代碼解說

A11 個人任職董監事/經理人及獨資/合夥事業負責 人企業名錄

A50 自然人基本資訊

B05 個人授信餘額變動資訊(近五年的所有銀行貸款餘額、逾期、呆帳紀錄)

B07 個人逾期催收或呆帳資訊 — 科目別

B29 新增核准額度(含應計入DBR22倍規範之金額)及清償資訊

B42 綜合授信、房貸業務與3年內購置不動產結案資訊-行庫別

B45 授信餘額變動資訊—用途別

B49 閒置工業用地抵押授信資訊-行庫別

B33 授信每日變動與每月月底明細(含保證)資訊-行庫別

B66 現金卡每日放款餘額及還款紀錄資訊

B67 授信戶基本資訊彙總

B68 DBR22倍規範無擔保債務暨年收入彙整資訊

B72 股票持有人股票質押資訊

B99 審核留學生就學貸款相關資訊

C01 衍生性金融商品額度及動支資訊

J01 個人綜合信用資訊 (僅列出額度、有效卡數、停用卡數)

J03 信用卡戶綜合資訊 (包含 K21,比 J01多出每張卡片詳細資料)

J10 即為信用評分

K10 信用卡特約商店、第三方支付平台賣方、電支機構特約機構資訊

K21 信用卡正附卡資訊

K22 信用卡戶基本資訊彙總

K24 信用卡特約商店、第三方支付平台賣方、電支機構特約機構基本資訊彙總

K25 信用卡特約商店、第三方支付平台賣方、電支機構特約機構-負責人資訊

K27 信用卡特約商店請款交易資訊

K33 信用卡戶帳款金額、循環比率及無擔保授信資訊

K34 信用卡戶帳款(含週報)、循環比率及無擔保授信資訊 (包含 K33)

K35 信用卡特約商店、第三方支付平台賣方、電支機構特約機構-負責人資訊彙總

R04 融資租賃交易資訊

S10 查詢統計明細資訊

S11 最近一年內查詢紀錄明細資訊

Z07 通報案件紀錄資訊

Z13 補充註記/消債條例信用註記資訊

Z18 通報案件紀錄資訊-受通報者統計資訊

Z22 通報案件紀錄及補充註記 (包含 Z07、Z13)

Z54 違法失職人員資訊

Z56 委外催收及行銷違規離職員工資訊

Z57 金融機構不良債權之買受人違規解約資訊

Z59 委外催收及行銷違規離職員工及其債信紀錄資訊

以下加查項目限有申請債務協商/清算/更生之民眾申請

Z43 債務人無擔保債務協議、繳款暨延期繳款資訊

Z64 更生款項統一收付各金融機構債權明細及債務人繳款資訊彙總

Z69 申請「消金無擔保債務展延方案」債務人基本資訊及展延結果資訊彙整

Z74 金融機構債權人清冊-更生清算債務人之債務資訊

Z76 更生案件資訊

Z77 清算案件資料

Z88 債務協商還款金額資訊

Z98 債務人無擔保債務協議繳款暨延期繳款

不確定自己是不是信用小白?先評估,再行動

信用小白並不代表沒有貸款機會,而是更需要正確的評估與規劃。若在不了解自身信用狀況的情況下貿然申請貸款,反而可能造成聯徵多次查詢,影響未來信用評分。

OK111 借貸媒合平台,提供專人條件評估與貸款方向建議,協助你在不傷信用的前提下,找到適合自己的資金解決方案,讓養信用與資金需求能同步進行。

👉 立即使用OK111線上媒合系統諮詢,讓專業幫你把關每一步!