文章導讀▼

許多人在信用卡帳單到期時,如果資金不足,會選擇先繳「最低應繳金額」。

但信用卡繳最低會怎樣?信用卡只繳最低會影響信用評分嗎?會影響房貸或信貸嗎?

雖然繳最低不會立刻被列為逾期,但會產生「循環利息」,長期下來成本極高,甚至影響未來貸款核准條件。

本篇由 OK111 整理完整解析:

-

✔ 最低應繳金額怎麼算

-

✔ 循環利息計算方式

-

✔ 聯徵紀錄會保留多久

-

✔ 信用卡繳最低 vs 分期 vs 遲繳差別

幫助你建立正確的信用卡使用習慣。

信用卡最低應繳金額是什麼?怎麼計算?

「最低應繳金額」是銀行規定當期必須繳納的最低門檻金額,只要繳滿,就不會被列為逾期。

依據主管機關規定(📌 金管銀票字第10340001781號),最低應繳金額至少包含:

-

-

當期一般消費 10%

-

當期預借現金 與 前期未清償及預借現金應付帳款的 5%

-

分期應付的本金與利息

-

超過信用額度的全部使用信用卡交易金額

-

累計過去逾期未繳款之最低應繳的總和

-

循環利息與各項費用

-

📌 若帳單金額較低,通常設有最低固定金額(如 NT$1,000)。

👉 重點:繳最低 ≠ 不用付利息;未繳清的金額會進入「循環信用利息」計算。

信用卡繳最低會怎樣?3大影響一次看

1️⃣ 產生高額循環利息

目前法定循環利率上限為 15%。

循環利息試算範例:

-

-

-

若本期帳單 50,000 元

-

最低應繳 5,000 元

-

-

-

-

-

剩餘 45,000 元進入循環利息

-

-

假設年利率 15%:45,000 × 15% ÷ 365 × 30 天,大約為 554 元利息(單月)

這裡要注意的是,計息天數應以「入帳日」到「下一期結帳日」計算

假設入帳日期為1/19,結帳日期為3/24,共計息天數便為64天。

⚠️ 若持續未清償,利息會「利滾利」,成本遠高於一般信貸或房貸。

2️⃣ 聯徵紀錄留下「繳足最低」註記

除了循環利息讓欠款越滾越大,長期只繳最低應繳金額還可能留下不良信用紀錄,影響未來的財務規劃:

1、一年內的「繳足最低」聯徵紀錄

聯徵中心會記錄你的信用卡還款狀況,包括是否全額繳款、只繳最低金額、或逾期還款等。

-

-

-

只繳最低的紀錄通常會在聯徵報告中保留 長達一年。

-

即使中途全額繳清,紀錄也不會立即消除。

-

-

2、影響未來貸款審核

申請房貸、車貸等貸款時,銀行會查閱聯徵紀錄。

-

-

-

多次「繳足最低」紀錄,會讓銀行認為還款能力不足,風險評估偏高。

-

可能導致申貸困難,或被核准但利率偏高。

-

-

📌 只繳最低的紀錄通常會保留約 1 年

📌 即使後來全額繳清,也不會立即消除

3️⃣ 影響未來貸款審核

當你申請:

-

-

-

房貸

-

車貸

-

信貸

-

-

銀行會查閱聯徵報告。

若一年內多次「繳足最低」紀錄,銀行可能判定:

-

-

-

✔ 還款能力不足

-

✔ 現金流緊繃

-

✔ 風險較高

-

-

結果可能是:

-

-

-

利率提高

-

額度降低

-

甚至核貸失敗

-

-

⚠️ 這也是 OK111 在實務貸款評估時常見的問題之一。

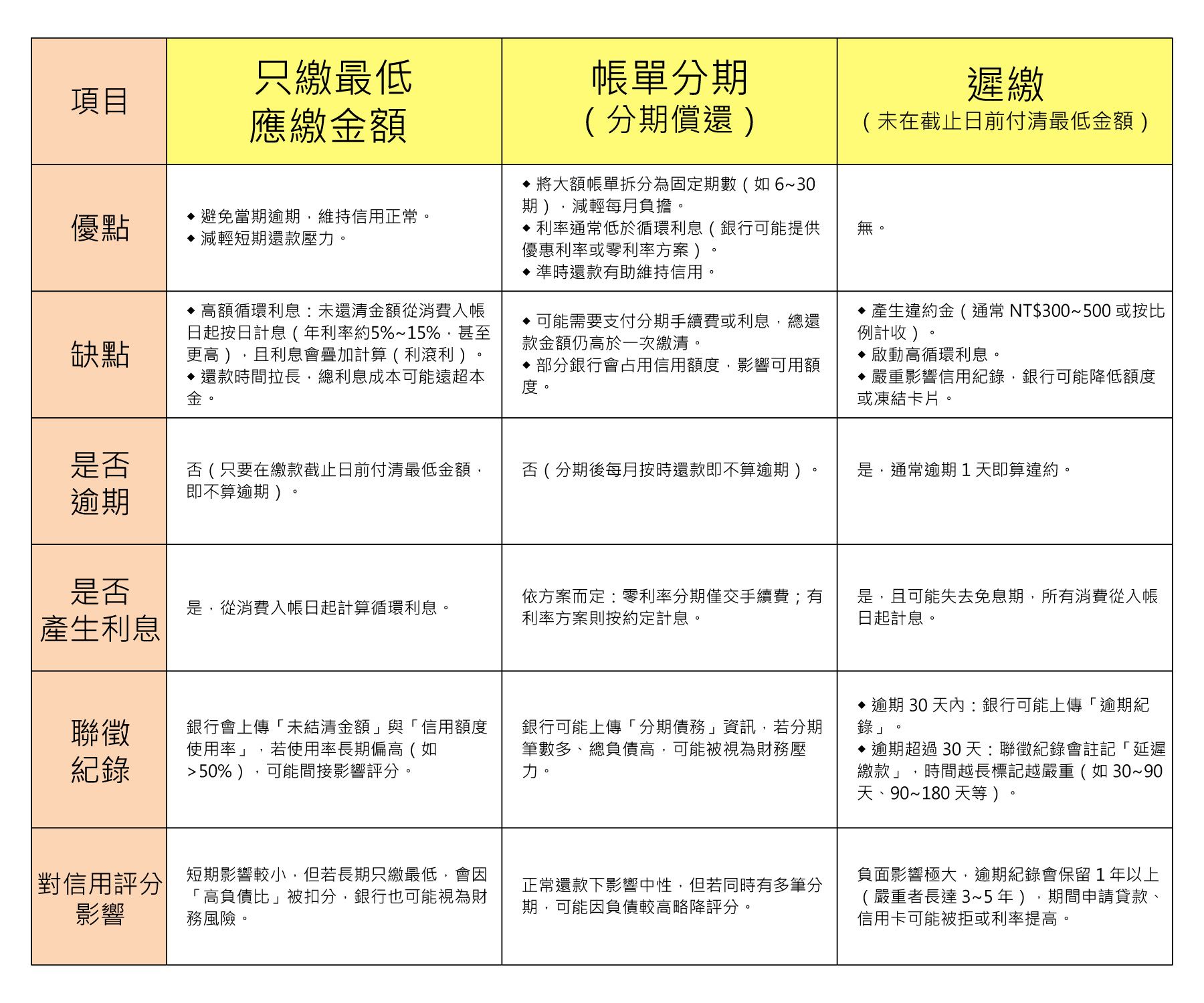

信用卡繳最低 vs 帳單分期 vs 遲繳 差別比較

在繳信用卡帳單時,如果資金不足,很多人會猶豫到底該「只繳最低應繳金額」還是「辦分期付款」。這兩種方式都能暫時減輕還款壓力,但成本與對信用的影響差異很大。

帳單分期不會對聯徵紀錄造成影響,不過待繳清金額會佔用額度。

除了信用卡只繳最低以外,還有另一個方式就是「帳單分期」,帳單分期指的是信用卡已經出帳後,將這個月的卡費分期支付。一般帳單分期可分成 3/6/12 期,利率隨個人信用而定,但至少會比循環利率低。帳單分期對信用評分影響較小,特別是每月都有按時繳款的話。

👉 結論排序(影響由重到輕):

信用卡遲繳(全額未繳) >未繳足最低 > 繳足最低 > 帳單分期

信用卡繳最低好還是分期好?

建議可依以下情境判斷

✔ 短期1–2個月內可清償

可暫時繳最低,雖能暫時緩解壓力,但務必盡快清償以免循環利息增加負擔。

✔ 金額較大,消費分攤

建議使用帳單分期,每期金額固定,也能避免高額利息,使得總成本較低,適合長期規劃還款。

✔ 不想要產生循環利息

可使用0利率分期,前提是準時繳清,以防止利息滾雪球,保持良好信用紀錄。

信用卡只繳最低 vs 信用卡遲繳差別

信用卡只繳最低

-

-

-

不算逾期

-

產生循環利息

-

聯徵保留紀錄約一年

-

-

信用卡遲繳(超過7天)

-

-

-

被列為逾期

-

產生循環利息+違約金

-

聯徵直接出現逾期紀錄

-

信用評分大幅下降

-

-

📌 最傷信用的是「逾期」。

關於信用卡遲繳的緩衝期

-

-

遲繳1–3天

部分銀行有寬限期,不一定立即上報逾期,但可能仍計收違約金或利息。 -

遲繳7天以上

幾乎一定會產生循環利息,且逾期紀錄會送交聯徵中心,對信用評分的傷害通常比只繳最低更嚴重。

-

不同銀行規定不同,務必查詢合約條款。

只繳最低應繳的常見問題FAQ

Q1:信用卡繳最低會影響房貸嗎?

會。若一年內多次繳最低,銀行會評估還款能力較弱,可能提高房貸利率。

Q2:繳最低紀錄多久消除?

通常保留約1年。

Q3:繳最低會被降額度嗎?

部分銀行會依風險調整信用額度。

Q4:繳最低會影響信用評分嗎?

短期影響有限,但長期會拉低信用分數。

如果真的繳不出信用卡怎麼辦?

若已經長期繳最低、信用分數下滑,建議:

1️⃣ 盡快停止循環利息

2️⃣ 申請低利整合貸款

3️⃣ 調整債務結構

OK111 在協助貸款評估時,會針對:

-

-

信用卡繳最低紀錄

-

聯徵分數

-

債務比例

-

現金流狀況

-

提供客觀建議,協助優化負債結構。

信用卡繳最低會怎樣?關鍵重點總整理

-

✔ 繳最低不算逾期,但會產生高額循環利息

-

✔ 聯徵紀錄會保留約一年

-

✔ 長期恐影響房貸、信貸利率

-

✔ 最傷信用的是「遲繳」

如果短期週轉困難,建議優先選擇對信用影響較小的方式處理,而不是放任逾期。

建立良好用卡習慣,才是真正的財務安全。

如果你擔心信用卡繳最低已經影響貸款條件,

可以先透過 OK111 進行免費評估,了解目前信用狀況與可優化空間,避免錯誤決策讓信用分數持續下降。